-

- Agrárhírek

-

Tudássorozat őstermelőknek: bővebben az adózási szabályokról

Tudássorozat őstermelőknek: bővebben az adózási szabályokról

A mezőgazdasági őstermelői tevékenység önállóan vagy őstermelők családi gazdaságának tagjaként folytatható. Ezenkívül családi mezőgazdasági társaságban is végezhető mezőgazdasági, erdőgazdasági és kiegészítő tevékenység. Az őstermelői tevékenységből származó jövedelem önálló tevékenységből származó jövedelemként adóköteles, amelyet a bevételből kiindulva kell megállapítani. Összegyűjtöttük a mezőgazdasági őstermelőkre vonatkozó adózási szabályokat.

Az Adózóna írt arról, hogy A Nemzeti Adó- és Vámhivatal (NAV) frissítette a honlapján a mezőgazdasági őstermelők adózásáról szóló információs füzetet, ennek alapján készítünk cikksorozatot a tudnivalókról.

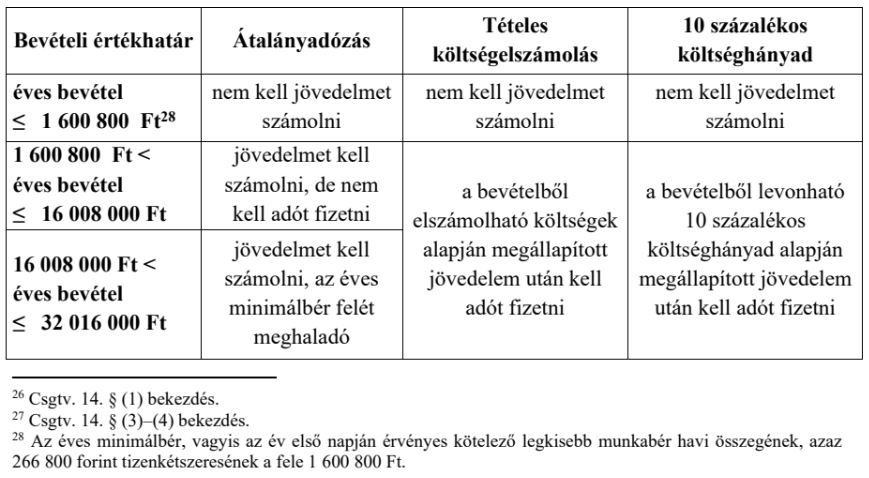

A mezőgazdasági őstermelő az őstermelői bevételéből háromféle módszerrel állapíthatja meg a jövedelemét:

- átalányadózással,

- tételes költségelszámolással,

- 10 százalékos költséghányad alkalmazásával.

Az egyes jövedelemszámítási módszerek fő jellemzői 2024-ben a következők:

Az egyes jövedelemszámítási módszerek szabályainak részletezése előtt meg kell határozni az őstermelői bevételek körét.

Hirdetés

A bevétel

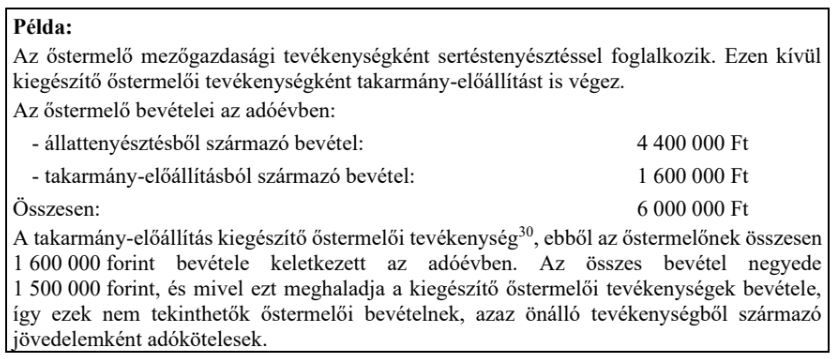

Mezőgazdasági őstermelői tevékenységből származó bevételnek a Csgtv. szerinti őstermelői tevékenységből származó bevétel számít. Nem tekinthető őstermelői tevékenységből származó bevételnek a kiegészítő őstermelői tevékenység, tevékenységek bevétele, ha annak mértéke – több kiegészítő őstermelői tevékenységnél együttesen számítva – meghaladja az őstermelői tevékenységből származó éves bevétel negyedét. Ha a kiegészítő őstermelői tevékenység, tevékenységek bevétele ezt a bevételi arányt meghaladja, a kiegészítő tevékenységből származó teljes bevételre az önálló tevékenységből származó jövedelemre vonatkozó szabályokat kell alkalmazni.

Példa a számításra:

Lényegében őstermelői bevétel minden olyan bevétel, amelyet a magánszemély e tevékenységével összefüggésben megszerez. Az őstermelői tevékenységből származó bevételt az Szja tv. 2. és 4. számú mellékletének rendelkezései szerint kell figyelembe venni.

Bevétel többek között:

- az értékesített termék, a tevékenység ellenértékeként vagy ezek előlegeként befolyt, vagy váltóval kiegyenlített összeg, a természetben kapott ellenérték – valamennyi esetben a felár, az engedmény, az árkiegészítés figyelembevételével;

- a szállításért vagy csomagolásért külön felszámított összeg;

- az előállított vagy vásárolt terméknek, a végzett vagy vásárolt szolgáltatásnak a szokásos piaci értéke, ha azokat a magánszemély saját célra használja fel, illetve részben vagy egészben ellenszolgáltatás nélkül másnak átengedi akkor, ha ezzel kapcsolatosan bármely évben költséget számolt el,

Nem kell a bevételt növelni a saját célra történő felhasználás és a részben vagy egészben ellenszolgáltatás nélküli átengedés értékével, ha az azzal kapcsolatos kiadásokat nem számolta el költségként, vagy ha e kiadásokkal az összes költségét arányosan csökkenti, vagy a terméket, a szolgáltatást elemi károk, katasztrófák esetén közadakozás keretében nyújtotta.

- az adó különbözetének visszatérítése, ha a befizetést az őstermelésből származó bevételével szemben költségként bármely évben elszámolta;

- a káreseménnyel összefüggésben kapott kártalanítás, kártérítés, ideértve a felelősségbiztosítás alapján felvett összeget is, továbbá annak a biztosítási szolgáltatásnak az értéke, amelynél az arra jogosító biztosítási díjat korábban elszámolta költségként az őstermelő;

- a kapott kamat;

- a kapott kötbér, a késedelmi kamat, a bírság, a büntetés címén kapott összeg, valamint a fizetett kötbér, kamat, bírság, büntetés visszatérítése címén kapott összeg, kivéve, ha ez utóbbiakat korábban költségként nem számolta el;

A termelési tényezők, vagyis a kizárólag üzemi célt szolgáló tárgyi eszközök eladásából származó bevételt nem a kiegészítő őstermelői tevékenység bevételei közt kell figyelembe venni. Ilyenkor a jövedelmet az értékesített vagyontárgy jellegétől függően az ingó vagyontárgy átruházásából származó jövedelemre , vagy az ingatlan átruházásából származó jövedelemre34 vonatkozó szabályok szerint kell megállapítani.

A bevétel csökkentése

Változás 2023. július 15-től, hogy az őstermelő előzőek szerinti ingó értékesítésekor a bevételt az igazolt költségeken túl csökkentheti az őstermelői tevékenység keretében hasznosított, kizárólag üzemi célt szolgáló azon tárgyi eszköz értékcsökkenésként még el nem számolt beruházási költségével, amelyet a tárgyévben, illetve a tárgyévet követő évben az adóbevallás benyújtásáig, de legfeljebb a bevallás benyújtási határidejéig megszerez. Amennyiben az újonnan beszerzett ingó vagyontárgy beruházási költsége meghaladja az átruházásból származó bevételt, akkor a fennmaradó összeg az értékcsökkenési leírásra vonatkozó szabályok (Szja tv. 11. számú melléklet II. fejezet) szerint számolható el.

A termőföld nem számít kizárólag üzemi célú tárgyi eszköznek, így ennek értékesítésekor az ellenérték nem őstermelői bevétel, az adókötelezettséget az ingatlanértékesítésre vonatkozó szabályok alapján kell meghatározni. Nem számít kizárólag üzemi célú tárgyi eszköznek a személygépkocsi sem, eladásakor az ingó vagyontárgy átruházásából származó jövedelemre vonatkozó szabályok az irányadók. Az őstermelők családi gazdaságának tagjai által használt személygépkocsi, termőföld értékesítésekor az ellenérték kizárólag az azt értékesítő tulajdonos bevétele.

Ha a mezőgazdasági őstermelő e tevékenysége mellett egyéni vállalkozói tevékenységet is folytat, akkor őstermelői bevételként kell figyelembe vennie az őstermelői tevékenység során előállított azon termékek szokásos piaci értékét, amelyeket egyéni vállalkozóként értékesít – például a zöldségboltjában –, és ezeknek a termékeknek az értékesítéséből származó bevételt az egyéni vállalkozás bevételei között kell szerepeltetnie. Ezt a szabályt kell értelemszerűen alkalmazni, ha a magánszemély az őstermelők családi gazdasága tagjaként folytatott őstermelői tevékenységéből származó bevétele mellett önálló tevékenységből származó bevételt is szerez.

Kapcsolódó cikkek

Hirdetés

További híreink

December 2-ig nyújthatók be a kárenyhítő támogatási kérelmek

2024.11.21.A gazdálkodók 2024. december 2-ig nyújthatják be kárenyhítő támogatási kérelmüket. A határidő azért módosult, mert 2024. november 30. munkaszüneti napra esik.

Több, mint 10 milliárd forintot fizettek ki a Napenergia plusz programban

2024.11.21.Az Energiaügyi Minisztérium szerint mintegy 4000 pályázónak már több mint 10 milliárd forintot utaltak át a modern napelemes rendszerek telepítéséhez

Naponta méhek millióinak gyilkosa az autó

2024.11.21.Egy friss kutatás meglepő eredményeket hozott a méhek közlekedési forgalom miatti pusztulásáról, amely jóval nagyobb léptékű, mint azt korábban feltételezték.

Kemény mínuszok és havazás lesz ma

2024.11.21.Csütörtökön változóan felhős, napos idő várható, de estére délnyugatról vastag felhőzet érkezik, és nyugaton havas eső, havazás alakulhat ki, erős, néhol viharos széllel.

Van válasz a veszteséges tejtermelésre: Szilágyi Szabina mesélt a Bociország Sajtműhely munkájáról

2024.11.21.A szarvasmarhatartás korántsem egyszerű feladat, amit Szilágyi Szabina gyakorló gazdálkodó alapos gazdasági számításokkal támasztott alá.

Kritikus állapotban az intenzív osztályon van a tinédzser, akit madárinfluenza fertőzött meg

2024.11.20.Egy kanadai tinédzser kritikus állapotban, intenzív osztályon fekszik, miután H5N1 madárinfluenzával fertőződött meg november elején.

Legújabb hirdetések

1 db Automata kőrbála begyűjtő és kirakodó WARFAMAT-127 WARFAMAT-127 széna, szalma

Hirdetés

Hirdetés

Baromfi Mintatelep és Látogatóközpont: az Agrofeed új mérföldköve a fenntartható állattenyésztésben

2024.11.19.Az Agrofeed Kft. nagy hangsúlyt fektet olyan mintatelepek létrehozására, amelyeken az elvégzett etetési tesztek tapasztalatai alapján hatékonyabb takarmányt tud a partnerei számára ajánlani.

Útmutató a talajmintavételhez, mésztrágyázáshoz és a meszezéshez

2024.11.07.Most, a tavaszi vetések betakarítása és az őszi vetések befejezése után ráérősen foglalkozhatunk két, a növénytermesztés hatékonyságát megalapozó, mégis méltatlanul elhanyagolt kérdéssel, illetve azok gyakorlati megvalósíthatóságával. Az egyik a talajmintavétel, a másik a mésztrágyázás és meszezés kérdésköre.

Hirdetés

Hirdessen a Magro.hu oldalon!

Válasszon prémium megjelenési megoldásaink közül!

Médiaajánlat")

AMG Pro-tech mikrogranulált talajkondicionáló készítmény (10kg)

12 940 HUF / zacskó

+ áfa

Magro.hu Piactér

Több mint 3.100 hirdetés 91 kategóriában!

Megnézem a hirdetéseketIratkozzon fel hírlevelünkre!

Hirdetés

Hirdetés

Hirdetés