-

- Agrárhírek

-

Tudássorozat őstermelőknek: bővebben az átalányadózás szabályairól

Tudássorozat őstermelőknek: bővebben az átalányadózás szabályairól

A mezőgazdasági őstermelői tevékenység önállóan vagy őstermelők családi gazdaságának tagjaként folytatható. Ezenkívül családi mezőgazdasági társaságban is végezhető mezőgazdasági, erdőgazdasági és kiegészítő tevékenység. A jövedelemszámítás szempontjából az őstermelő átalányadózónak számít, ha annak törvényi feltételei fennállnak, ideértve az őstermelők családi gazdaságának tagjait is. Az őstermelői átalányadózás feltételeiről szedtünk össze tudnivalókat.

Az Adózóna írt arról, hogy A Nemzeti Adó- és Vámhivatal (NAV) frissítette a honlapján a mezőgazdasági őstermelők adózásáról szóló információs füzetet, ennek alapján készítünk cikksorozatot a tudnivalókról. A jövedelemszámítás szempontjából az őstermelő átalányadózónak számít, ha annak törvényi feltételei fennállnak, ideértve az őstermelők családi gazdaságának tagjait is. Ehelyett az őstermelő választhatja, hogy jövedelmét az adóévben tételes költségelszámolással vagy 10 százalékos költséghányad alkalmazásával számítja ki, erről azonban nyilatkoznia kell.

Az alkalmazás és a határidők

Ha az őstermelő személyi jövedelemadó-bevallás benyújtására kötelezett, akkor az éves szja-bevallásában nyilatkozhat arról, hogy a következő évre nem választ átalányadózást. Így például, ha az őstermelő 2024-ben nem kíván átalányadózást alkalmazni, akkor a 2024. május 21-ig benyújtandó 23SZJA bevallásban vagy az adóbevallási tervezet kiegészítésével teheti meg ezt a nyilatkozatot. Ha az őstermelőnek nem kell bevallást benyújtania, a bevallási határidőig nyilatkozhat erről a ’T101 nyomtatványon. A nyilatkozatot évente meg kell ismételni, ha az őstermelő a következő adóévben sem kíván átalányadózást alkalmazni.

Hirdetés

A mezőgazdasági őstermelő az átalányadózást akkor alkalmazhatja, ha az e tevékenységéből származó bevétele az adóévben az éves minimálbér tízszeresét, azaz 32 016 000 forintot nem haladja meg. Az átalányadózást az adóévben a teljes őstermelői tevékenységre kell alkalmazni.

Az átalányban megállapított jövedelem kiszámítása, adómentesség

A mezőgazdasági őstermelő a jövedelmet a bevételből a 90 százalék költséghányad levonásával állapítja meg.

Adómentes az átalányadózó őstermelő őstermelői jövedelmének az éves minimálbér felét, azaz 1 600 800 forintot meg nem haladó része. Ez a szabály a bevételre átszámolva azt jelenti, hogy az átalányadózó mezőgazdasági őstermelőnek az éves minimálbér ötszörösét, azaz 16 008 000 forintot meg nem haladó bevétele mentes az adó alól.

Adóelőleg-megállapítás

Az őstermelőnek negyedévente kell megállapítania az adóelőleg-alapját. Nem kell azonban adóelőleg-alapot megállapítani az átalányadózó őstermelőnek a bevételből addig, amíg az átalányadózó őstermelő őstermelői bevétele alapján megállapított adóelőleg- alapja az adóév elejétől összesítve az adóévben nem több, mint az éves minimálbér fele.

Ha az őstermelői bevétel ezt az értékhatárt meghaladta, akkor az adóelőleget csak a felettes rész után kell megfizetni.

Az így megállapított összeg után kell az őstermelőnek megfizetnie a 15 százalékos mértékű adóelőleget, a negyedévet követő hónap 12-éig. Az adóelőleget a magánszemélynek mindaddig nem kell megfizetnie, amíg a fizetendő összeg nem haladja meg a 10 ezer forintot.

A tételes költségelszámolást vagy a 10 százalék költséghányadot alkalmazó mezőgazdasági őstermelő a megállapított adót tovább csökkentheti az őstermelői adókedvezmény összegével.

Bevallási szabályok

Ha az átalányadózó őstermelő adóévi bevétele nem haladja meg az éves minimálbér ötszörösét, akkor az abból megállapított jövedelme adómentes, ugyanakkor a bevételét és az abból megállapított jövedelmét be kell vallani, mert csak így állapítható meg, hogy a jövedelme adómentes.

A NAV az őstermelőknek is elkészíti az adóbevallási tervezetet a kifizetők által megadott adatok alapulvételével. Az őstermelő választása szerint az adóbevallási tervezet javításával, kiegészítésével és elfogadásával vagy az ’SZJA – 2024-re vonatkozóan a 24SZJA –nyomtatvány benyújtásával tehet eleget a bevallási kötelezettségének. A 2024. évi bevallás benyújtási határideje 2025. május 20-a.

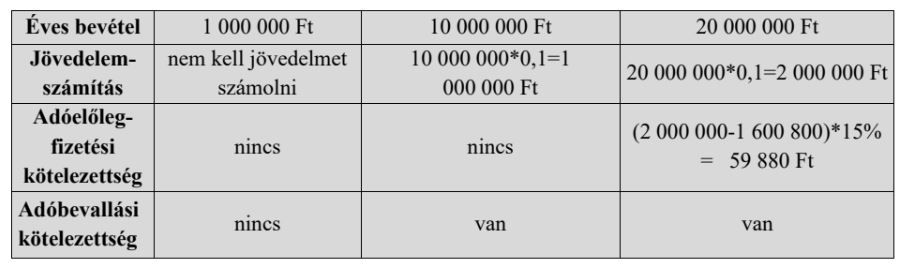

Példa az átalányadózó mezőgazdasági őstermelő jövedelmének adózására:

Nyilvántartás

A mezőgazdasági őstermelőnek alapnyilvántartást kell vezetnie. Alapnyilvántartás a

- naplófőkönyv,

- a pénztárkönyv,

- a bevételi és költségnyilvántartás, valamint

- a bevételi nyilvántartás, továbbá

- az értékesítési betétlap.

Az alapnyilvántartás típusát a magánszemély adóévenként határozza meg, és e választását az adóévben saját elhatározásból később sem változtathatja meg. Az őstermelő az alapnyilvántartás vezetésének kötelezettségét – választása szerint – bevételi nyilvántartás vezetésével teljesítheti, ha az adóévben átalányadózást alkalmaz, valamint az áfa levonására nem jogosult, vagy e jogát nem érvényesíti, továbbá a helyi iparűzési adó alanyaként állandó jellegű iparűzési tevékenység esetén egyszerűsítve határozza meg az adó alapját.

A mezőgazdasági őstermelő az alapnyilvántartás vezetésének kötelezettségét – választása szerint – értékesítési betétlap vezetésével teljesítheti, ha az adóévben egyébként bevételi nyilvántartás vezetésére lenne jogosult. Az értékesítési betétlap mintája letölthető a NAK honlapjáról.

A mezőgazdasági őstermelő negyedévenként, a negyedév utolsó napjára összesíti minden olyan, a negyedévben megszerzett, őstermelői tevékenységből származó bevételét, amely nem kifizetőtől származik, vagy amelynek kifizetésekor, juttatásakor nyilatkozott a kifizetőnek, hogy a bevételt maga jegyzi be az értékesítési betétlapra. Az értékesítési betétlapra az így összesített bevételt kell a negyedév utolsó napjára bejegyezni. A mezőgazdasági őstermelő az elszámolásnál készített feljegyzést a bizonylatmegőrzésre vonatkozó szabályok szerint megőrzi - írták a szerzők az információs füzetben.

A sorozatban megjelent anyagaink:

Tudássorozat őstermelőknek: bővebben a tevékenység végzésére vonatkozó szabályokról

Tudássorozat őstermelőknek: bővebben az adózási szabályokról

Kapcsolódó cikkek

Hirdetés

További híreink

December 2-ig nyújthatók be a kárenyhítő támogatási kérelmek

2024.11.21.A gazdálkodók 2024. december 2-ig nyújthatják be kárenyhítő támogatási kérelmüket. A határidő azért módosult, mert 2024. november 30. munkaszüneti napra esik.

Több, mint 10 milliárd forintot fizettek ki a Napenergia plusz programban

2024.11.21.Az Energiaügyi Minisztérium szerint mintegy 4000 pályázónak már több mint 10 milliárd forintot utaltak át a modern napelemes rendszerek telepítéséhez

Naponta méhek millióinak gyilkosa az autó

2024.11.21.Egy friss kutatás meglepő eredményeket hozott a méhek közlekedési forgalom miatti pusztulásáról, amely jóval nagyobb léptékű, mint azt korábban feltételezték.

Kemény mínuszok és havazás lesz ma

2024.11.21.Csütörtökön változóan felhős, napos idő várható, de estére délnyugatról vastag felhőzet érkezik, és nyugaton havas eső, havazás alakulhat ki, erős, néhol viharos széllel.

Van válasz a veszteséges tejtermelésre: Szilágyi Szabina mesélt a Bociország Sajtműhely munkájáról

2024.11.21.A szarvasmarhatartás korántsem egyszerű feladat, amit Szilágyi Szabina gyakorló gazdálkodó alapos gazdasági számításokkal támasztott alá.

Kritikus állapotban az intenzív osztályon van a tinédzser, akit madárinfluenza fertőzött meg

2024.11.20.Egy kanadai tinédzser kritikus állapotban, intenzív osztályon fekszik, miután H5N1 madárinfluenzával fertőződött meg november elején.

Legújabb hirdetések

1 db Automata kőrbála begyűjtő és kirakodó WARFAMAT-127 WARFAMAT-127 széna, szalma

Hirdetés

Hirdetés

Baromfi Mintatelep és Látogatóközpont: az Agrofeed új mérföldköve a fenntartható állattenyésztésben

2024.11.19.Az Agrofeed Kft. nagy hangsúlyt fektet olyan mintatelepek létrehozására, amelyeken az elvégzett etetési tesztek tapasztalatai alapján hatékonyabb takarmányt tud a partnerei számára ajánlani.

Útmutató a talajmintavételhez, mésztrágyázáshoz és a meszezéshez

2024.11.07.Most, a tavaszi vetések betakarítása és az őszi vetések befejezése után ráérősen foglalkozhatunk két, a növénytermesztés hatékonyságát megalapozó, mégis méltatlanul elhanyagolt kérdéssel, illetve azok gyakorlati megvalósíthatóságával. Az egyik a talajmintavétel, a másik a mésztrágyázás és meszezés kérdésköre.

Hirdetés

Hirdessen a Magro.hu oldalon!

Válasszon prémium megjelenési megoldásaink közül!

Médiaajánlat")

AMG Pro-tech mikrogranulált talajkondicionáló készítmény (10kg)

12 940 HUF / zacskó

+ áfa

Magro.hu Piactér

Több mint 3.100 hirdetés 91 kategóriában!

Megnézem a hirdetéseketIratkozzon fel hírlevelünkre!

Hirdetés

Hirdetés

Hirdetés